Prenesená daňová povinnosť

Přenesená daňová povinnost představuje významný koncept v daňovém právu, který je často uplatňován v rámci daně z přidané hodnoty (DPH). Tento koncept v podstatě přenáší povinnost zaplatit daň z dodavatele na konečného odběratele, který je obvykle zaregistrován jako plátce DPH.

V České republice je přenesena daňová povinnost upravená předpisem č. 235/2004 Sb., o dani z přidané hodnoty v platném znění. Tento právní předpis je základním dokumentem upravujícím aplikaci daně z přidané hodnoty, včetně mechanismu přenesené daňové povinnosti. Podstatná ustanovení týkající se přenesené daňové povinnosti se nacházejí v různých částech zákona, přičemž Hlava IV - REŽIM PŘENESENÍ DAŇOVÉ POVINNOSTI je nejdůležitější část.

Přenos daňové povinnosti při uplatňování daně z přidané hodnoty znamená, že daňová povinnost z dodání zboží nebo poskytnutí služby v tuzemsku se přenáší z dodavatele na osobu, která zboží přijala nebo které byla služba poskytnuta. Dodavatel zboží v takovém režimu není povinen platit daň, a tudíž k ceně dodaného zboží nebo služby daň neuplatní. To znamená, že pro odběratele vyhotoví fakturu s částkou bez daně.

Nezapomeňte, že plátce, pro kterého je zdanitelné plnění v režimu přenesení daňové povinnosti uskutečněno (tj. odběratel), je povinný doplnit výši daně v evidenci pro účely daně z přidané hodnoty. Za správnost vypočtené daně odpovídá odběratel.

Ve Faktury webu máte možnost snadno a rychle vytvořit fakturu s přenesenou daňovou povinností. Předtím, než tak učiníte, je důležité se ujistit, že fakturu vystavuje dodavatel pro odběratele a oba subjekty jsou plátci DPH. Na faktuře je třeba uvést DIČ obou subjektů.

V případě, že je dodavatel plátcem DPH, během tvorby faktury naleznete v sekci "Peněžní údaje" možnost "Přenesená daňová povinnost". Zvolte zde možnost „ano“. Když zvolíte tuto možnost, daň nebude automaticky přičtena a na faktuře se zobrazí upozornění, že jde o přenesenou daňovou povinnost.

Podle § 29 odst. 2 písm. c) zákona 235/2004 o DPH je nezbytné uvést na daňovém dokladu informaci, že jde o přenesenou daňovou povinnost a daň odvede zákazník. Pokud označíte možnost přenesené daňové povinnosti v sekci "Peněžní údaje", systém vloží tuto informaci automaticky. Doplňkově, můžete pod položky přidat poznámku s konkrétním typem přenesené daňové povinnosti, například "Přenos daňové povinnosti podle § 92e - poskytnutí stavebních nebo montážních prací".

Obrázek 1: Nastavení přenesené daňové povinnosti ve Faktury webu

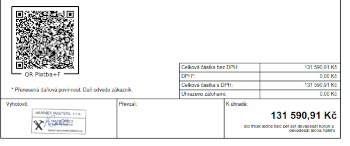

Obrázek 2: Ukázka části faktury, která byla vystavena s přenesenou daňovou povinností